El sector asegurador —en general, y en España en particular— se encuentra a las puertas de una fase de transformación que va más allá de la mera digitalización para adentrarse en una potencial reconfiguración estructural impulsada por la inteligencia artificial (IA). Este fenómeno, lejos de ser una tendencia coyuntural, apunta a consolidarse progresivamente como uno de los ejes centrales de las estrategias corporativas para los próximos años en el sector, proyectándose como un horizonte de cambio inminente.

Sin embargo, la implantación actual de estas tecnologías se manifiesta todavía con cautela en un sector prudente en el riesgo y fuertemente regulado, con diferencias también según el ramo de actividad. La Autoridad Europea de Seguros y Pensiones de Jubilación (EIOPA) publicó el pasado 2 de febrero un informe sobre el uso de la inteligencia artificial generativa (GenAI) en el sector asegurador europeo. El informe, basado en las respuestas de 347 empresas de 25 países, destaca una adopción en rápido aumento de la GenAI entre las aseguradoras europeas, con casi dos tercios que ya han comenzado a usar la tecnología (si bien la mayoría se encuentran todavía en fase de prueba de concepto), lo que indica una implantación prudente y controlada, así como un importante potencial de crecimiento futuro. La mayoría de los casos de uso comunicados (64%) se centran en herramientas de productividad tipo back-end (extracción de datos de facturas, grabaciones de audio o informes médicos, generación de contenido para correos electrónicos, contratos o materiales de marketing, etc.). El uso mayoritario restante corresponde a desarrollo de aplicaciones de IA de última generación orientadas al cliente, como los chatbots. Por ramos, Vida presenta una penetración algo más moderada que en seguros de No Vida, reflejando la cautela inherente a productos con horizontes temporales de larga duración y una carga regulatoria más pesada. Aunque EIOPA no muestra datos específicos del mercado español, parece que aquí el grado de adopción sería algo superior a nuestros vecinos, tal y como muestran otros estudios previos de Minsait. No obstante, estos datos reflejan el uso de IA general (GenAI + clásica), no específicamente generativa.

En este escenario, para un director de Estrategia y Gobierno de la IA (Chief AI Officer o CAIO) en el entorno asegurador español, se plantea una dualidad compleja: la necesidad de capitalizar las eficiencias disruptivas mientras se navega en un ecosistema de riesgo prudencial donde la transparencia y la explicabilidad no son opciones, sino mandatos regulatorios estrictos. A esta complejidad se suma un factor clave: la inversión necesaria dista mucho de ser trivial. No sólo implica integrar modelos avanzados en infraestructuras heredadas, sino también incorporar talento especializado capaz de gestionar nuevas arquitecturas tecnológicas y perfiles adicionales en ámbitos como la planificación, la regulación o el ‘delivery’ de soluciones.

La arquitectura de la disrupción: IA generativa y el auge de los sistemas agente

La distinción entre la IA tradicional y las nuevas fronteras de la IA generativa y agentiva resulta clave para comprender el cambio de paradigma que podría materializarse en los próximos años. Mientras que la IA convencional se ha venido centrando históricamente en el análisis predictivo y la clasificación de datos estructurados, la IA generativa permite introducir la capacidad de interactuar con grandes volúmenes de datos no estructurados, como contratos, informes periciales o comunicaciones con clientes. No obstante, la verdadera revolución —que ya se vislumbra— es la transición hacia los agentes autónomos. Estos sistemas no sólo generan contenido, sino que poseen la capacidad de descomponer problemas complejos, razonar sobre objetivos y ejecutar flujos de trabajo de manera proactiva con una mínima intervención humana.

El impacto real de la IA en la cadena de valor

La IA generativa y los agentes autónomos van a redefinir cada eslabón de la cadena de valor aseguradora, permitiendo una transición desde modelos reactivos hacia una gestión proactiva del riesgo. En el ámbito de la suscripción y la evaluación de riesgos, la IA va a permitir procesar rápidamente grandes volúmenes de datos externos e internos para tomar decisiones más precisas y personalizadas. Esta capacidad de análisis predictivo es esencial para ofrecer cotizaciones instantáneas y coberturas dinámicas que se ajusten al perfil del cliente en tiempo real.

La revolución en la gestión de siniestros y detección de fraude

Pero, con toda seguridad, es en la gestión de siniestros donde el beneficio económico directo va a ser más evidente. La integración de IA permitirá una automatización que reduce drásticamente los tiempos de respuesta. Según un estudio de Shift Technology (empresa puntera del sector ‘InsurTech’), casos de uso avanzados demuestran que la IA puede alcanzar una precisión del 95% en la automatización de siniestros de baja complejidad. Mediante el uso de agentes autónomos, el tiempo de tramitación de un siniestro puede reducirse de semanas a horas, mejorando la satisfacción del cliente de manera exponencial.

La detección del fraude es otro pilar crítico. Según el mismo estudio, los sistemas de IA ya analizan patrones y anomalías en los datos para identificar situaciones sospechosas con una precisión documentada del 93%. En el contexto español, donde el fraude supone una carga significativa para la mutualidad de asegurados, el uso de GenAI (combinada con otros modelos de aprendizaje no supervisado) para analizar inconsistencias entre documentos y detalles de la pérdida puede convertirse en una herramienta fundamental para proteger la rentabilidad de las carteras.

Atención al cliente e “hiperpersonalización” de pólizas

Por otro lado, y en línea con el estudio de EIOPA, uno de los ámbitos donde ya se observa una mayor madurez y grado de adopción es en la utilización de chatbots inteligentes y asistentes virtuales potenciados por IA (incluyendo modelos de lenguaje naturales, principalmente generativos), para atender consultas de clientes de forma inmediata. Además, mediante análisis de datos de clientes, la IA ayuda a identificar preferencias y ofrecer productos o coberturas personalizadas a cada perfil. Esto se traduce en respuestas más rápidas y pólizas más ajustadas a las necesidades de cada cliente, incrementando la satisfacción y fidelización de los asegurados.

El marco regulatorio: AI Act, DORA y Solvencia II

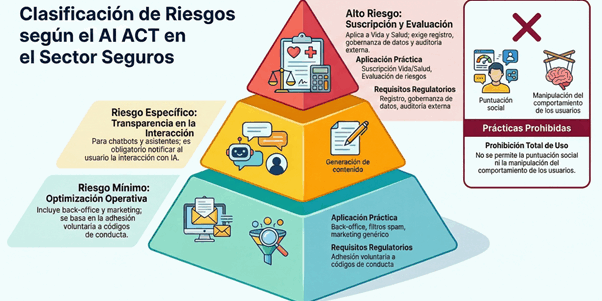

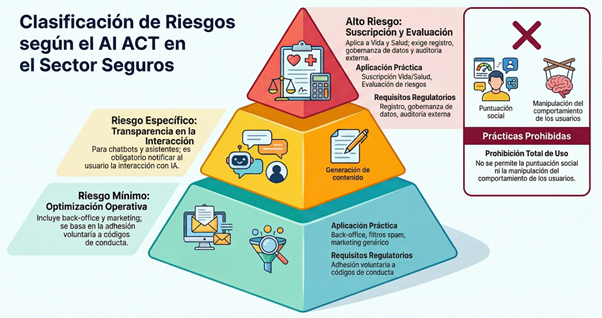

La innovación con IA en el seguro español navega en un mar de normativas cada vez más denso. El Reglamento de IA de la Unión Europea (AI Act), de implantación secuencial desde agosto de 2024, establece una clasificación de riesgos que impacta directamente en las operaciones aseguradoras. El primer hito, ya cumplido, fue descartar los Sistemas de “Riesgo Prohibido” (febrero de 2025). Sin embargo, el uso de la IA para la evaluación de riesgos y la fijación de precios en seguros de vida y salud ha sido recogido en el Anexo III del AI ACT dentro de la categoría de “Servicios Esenciales” y por tanto etiquetado como de “Alto Riesgo”, entendiendo que dicha finalidad puede tener impacto en los derechos fundamentales de las personas físicas. Estos Sistemas conllevan obligaciones estrictas en materia de gobernanza de datos, documentación técnica y supervisión humana, entre otras. Y para añadir más complejidad —si cabe—, la definición de “Sistema IA” que hace el Reglamento puede alcanzar a modelos tradicionales, tales como el cálculo actuarial o los modelos lineales generalizados (GLM), que llevan siendo utilizados durante más de 70 años en el sector. Es imperativo resolver esta ambigüedad regulatoria, ya que puede suponer un notable freno a la innovación y generar una duplicidad de cargas sobre procesos ‘core’ del sector, más que consolidados y auditados.

A este marco se suma el Reglamento de Resiliencia Operativa Digital (DORA), que obliga a las entidades financieras, incluidas las aseguradoras, a garantizar que sus infraestructuras digitales —incluidas aquellas que soportan IA— sean resistentes ante incidentes y ciberamenazas. La interdependencia entre la IA y la ciberseguridad es bidireccional: mientras la IA mejora la capacidad de detección de amenazas, también se convierte en un vector de ataque que requiere protecciones específicas y una monitorización constante de las vulnerabilidades.

Enfoque de riesgo prudencial y el desafío de la “caja negra”

A pesar de los beneficios evidentes, la adopción de la IA en el sector asegurador español se rige por un principio de prudencia extrema. El paraguas de Solvencia II, bajo la supervisión de la Dirección General de Seguros y Fondos de Pensiones (DGSFP), exige que cualquier innovación sea compatible con la estabilidad financiera y la protección del consumidor. El concepto de “riesgo prudencial” adquiere aquí una relevancia máxima: las aseguradoras deben mantener un perfil de riesgo conservador y asegurar que el uso de tecnologías emergentes no comprometa su adecuación de capital ni su liquidez.

En este sentido, otro de los grandes desafíos que conlleva la aplicación de la IA en el ámbito asegurador es el carácter de “caja negra” de muchos modelos avanzados, especialmente los basados en aprendizaje profundo (deep learning) e IA generativa. En un sector donde las decisiones sobre primas, coberturas y denegaciones de siniestros deben ser justificables ante cliente y regulador, la opacidad algorítmica es inasumible. EIOPA ha enfatizado que la transparencia y la explicabilidad son principios innegociables para una IA fiable. Estos aspectos son, además, un requerimiento regulatorio por parte del AI Act en los Sistemas de Alto Riesgo.

Gobernanza de datos: el cimiento de una IA responsable

Para que la IA despliegue su potencial bajo un prisma prudencial, la gobernanza de datos se convierte en la prioridad número uno. EIOPA ha establecido principios claros: los datos utilizados para entrenar modelos de IA deben ser completos, representativos y estar libres de sesgos discriminatorios. En el contexto de la Directiva de Distribución de Seguros (IDD), las aseguradoras españolas tienen la obligación de actuar con honestidad y profesionalidad, lo que implica que el uso de la IA debe priorizar el interés del cliente y evitar cualquier forma de exclusión financiera injustificada.

El CAIO debe liderar la implementación de políticas de gobernanza de datos que aseguren que la información sea “apropiada” para su propósito. Esto incluye no solo la calidad técnica del dato, sino también su dimensión ética. La trazabilidad de los datos, desde su origen hasta su procesamiento por el algoritmo, es un requisito esencial para cumplir con las expectativas de supervisión de la DGSFP y para garantizar la soberanía del conocimiento dentro de la organización.

Tendencias emergentes: computación cuántica e IoT

Mirando hacia un futuro un paso más allá, hay que considerar el potencial que va a aportar a la IA otras tecnologías disruptivas. La computación cuántica se perfila como un acelerador masivo de los algoritmos de aprendizaje automático, permitiendo el procesamiento de conjuntos de datos masivos de manera mucho más eficiente para la tarificación de riesgos complejos. Aunque todavía en fase de investigación, se espera que en un horizonte de unos cinco años la computación cuántica empiece a utilizarse en servicios habituales de gestión de riesgos catastróficos y optimización de carteras.

Por otro lado, la integración de la IA con el Internet de las Cosas (IoT) —en hogares conectados, vehículos telemáticos, dispositivos de salud… y siempre respetando los derechos fundamentales de las personas físicas, según establece el AI Act—, permitirá a las aseguradoras pasar de ser pagadores de siniestros a ser gestores de prevención. Los agentes autónomos podrán interactuar con estos datos en tiempo real para sugerir cambios de comportamiento que reduzcan la probabilidad de un siniestro, alineando los intereses de la aseguradora con la seguridad y bienestar del cliente.

Conclusiones: la ruta hacia un seguro más inteligente y prudente

La transformación del sector asegurador español —y global— mediante la IA es un proceso de cambio estructural, una evolución significativa que ha de recorrerse para aprovechar el pleno potencial de las nuevas tecnologías, marcado por la necesidad de eficiencia y la exigencia de responsabilidad. El impacto real, aún incipiente, ya comienza a vislumbrarse en la reducción de tiempos de tramitación, la precisión en la detección del fraude y una personalización del servicio sin precedentes. Sin embargo, el éxito sostenible de esta transición dependerá de la capacidad de las entidades para integrar la innovación dentro de un marco de riesgo prudencial sólido.

Para el CAIO, los imperativos son claros:

- Priorizar la gobernanza: la IA es tan buena como los datos que la alimentan y la estructura que la supervisa. Establecer roles y responsabilidades claros entre las funciones de tecnología, riesgos, cumplimiento y protección de datos es esencial.

- Fomentar la transparencia: ante el riesgo de “caja negra”, las aseguradoras deben invertir en tecnologías de explicabilidad y mantener siempre una supervisión humana efectiva en las decisiones de alto impacto.

- Gestionar la escala: pasar de la experimentación a la orquestación masiva de agentes autónomos requiere una infraestructura resiliente y alineada con normativas como DORA.

- Preservar el conocimiento: la soberanía tecnológica será el factor diferencial de las aseguradoras líderes, preservando que el corazón de la inteligencia de negocio permanezca como un activo estratégico propio.

En última instancia, la IA no sustituye la prudencia del asegurador, sino que la potencia. Al dotar a las entidades de herramientas para comprender mejor el riesgo y servir con mayor agilidad al cliente, la tecnología refuerza la misión fundamental del sector: actuar como la red de seguridad de la sociedad en un entorno cada vez más complejo y digital. Sólo si la innovación audaz y la prudencia regulatoria coexisten y se retroalimentan se podrá crear valor real y duradero.

>

Jesús Gil Jaime es responsable de Riesgos de la Oficina Corporativa de Estrategia en Inteligencia Artificial de Ibercaja. Formado en Estadística, Matemáticas, Big Data e IA, actualmente es doctorando por la Universidad de Zaragoza en Métodos de Inteligencia Artificial aplicados al análisis y predicción de Series Temporales en Economía.

Read More from This Article: La evolución del sector asegurador español ante la era de la IA: estrategia, gobernanza y el imperativo del riesgo prudencial

Source: News