특히, 엣지 솔루션 투자에서 리테일 및 서비스 부문이 전체 지출의 약 28%를 담당하며 가장 큰 비중을 차지한다는 예측이다.

IDC가 ‘글로벌 엣지 컴퓨팅 지출 가이드(Worldwide Edge Spending Guide)를 발표했다. 가이드는 새로운 산업 분류법에 따라 27개 산업에서의 엣지 컴퓨팅의 사용 사례, 기술, 산업 및 지리적 관점에서의 인프라 등의 정보를 담고 있다.

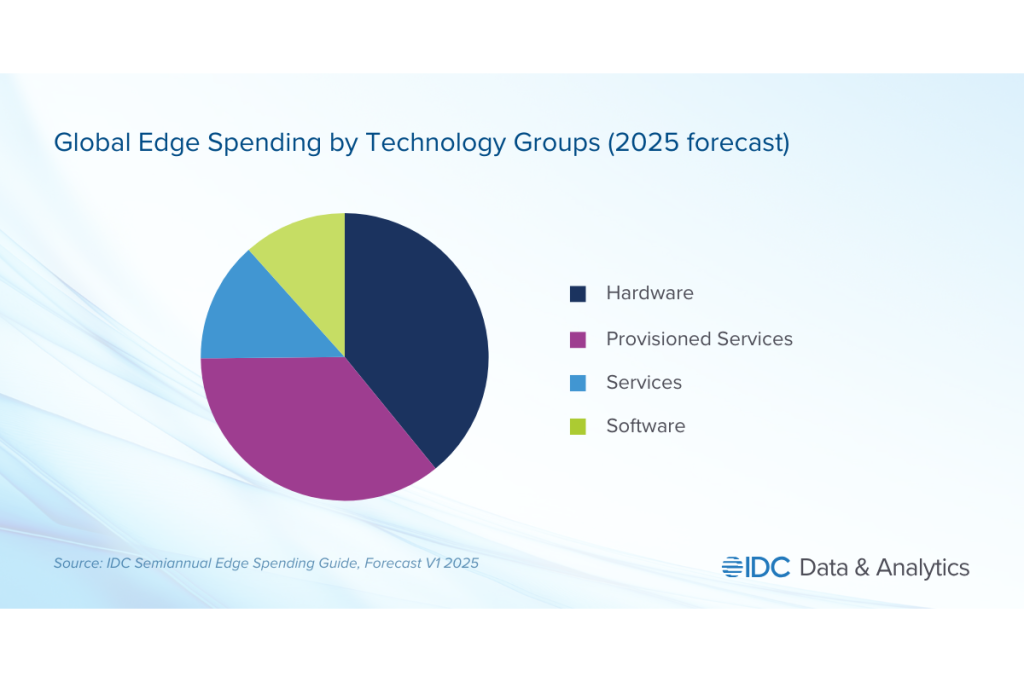

IDC의 ‘글로벌 엣지 컴퓨팅 지출 가이드’는 2025년 이후 엣지 컴퓨팅 지출 규모가 기술 부분의 경우 하드웨어와 프로비저닝 서비스를 중심으로 빠르게 성장할 것으로 전망했다.

IDC

2025년 가장 많은 지출이 예상되는 리테일 및 서비스 부문에서는 비디오 분석, 동적 실시간 캐리어 성능 및 최적화 운영 등이 가장 지출 규모가 클 것으로 전망된다. 그 뒤를 이어 제조 및 자원 부문은 두 번째로 지출 규모가 커서 전 세계 지출의 약 1/4을 차지할 것으로 예측했다.

가이드는 금융 서비스 부문이 AI 영역의 증강 사기 분석 및 조사 사용 사례와 관련 지출 덕분에, 향후 5년 동안 가장 빠르게 지출 규모가 증가할 것으로 예측했다. 또한, 서비스 제공 업체가 멀티 액세스 엣지 컴퓨팅(multi-access edge computing), 콘텐츠 전송 네트워크, 가상 네트워크 기능의 형태로 2028년까지 약 1,000달러의 투자를 이끌어 낼 것으로 예상했다.

기술 분야 지출로는 하드웨어 부문에서 가장 큰 초기 투자가 이루어질 전망이다. 실시간 데이터 처리에 대한 수요가 급증하면서 엣지 기반 컴퓨팅, 스토리지 및 네트워크 기능을 더 많이 필요로 하는 지능형 엔드포인트 확산이 성장을 주도하고 있다.

하지만 2028년이 되면 프로비저닝과 전문 서비스를 포함한 전체 서비스 부분은 18% 이상의 연평균 성장률을 달성하며 성장해 2028년이 되면 하드웨어 점유율을 넘어설 것으로 분석했다. 프로비저닝 서비스 안에서는 서비스로의 인프라(IaaS)가 가장 빠르게 성장할 것으로 전망했다.

IDC의 클라우드 및 엣지 서비스 연구 부사장인 데이브 매카시는 “엣지 컴퓨팅은 기업이 실시간 데이터를 활용하는 방식을 재정의할 준비가 되어 있으며, 그 미래는 고유한 운영적 요구 사항을 해결하는 맞춤형 산업별 솔루션에 달려 있다”라고 전했다.

아울러 “서비스 제공업체가 저지연 네트워크를 구축하고, AI 기반 엣지 분석을 개선하고, 확장 가능하고 안전한 인프라를 제공하기 위한 파트너십을 구축하는 등 투자를 두 배로 늘리고 있다. 이러한 노력은 엣지 컴퓨팅의 잠재력을 최대한 실현하고, 더 스마트한 제조 현장에서 반응형 의료 시스템에 이르기까지 모든 것을 가능하게 하고, 궁극적으로 수직적 분야에서 새로운 혁신의 물결을 일으키는 데 중요하다”라고 밝혔다.

dl-ciokorea@foundryco.com

Read More from This Article: “엣지 컴퓨팅 2028년까지 연평균 13.8% 성장···· 리테일 및 서비스 부문이 최대 비중”

Source: News